RA - Jasna Polska |

07.03.2020

Frankowiczu NIE idź na ugodę z bankiem. W polskich sądach aż 90% Frankowiczów wygrywa z banksterami!

W 2020 roku frankowicze wygrali aż 92% (!) spraw w polskich sądach. Większość z nich oznaczała wyrok najbardziej korzystny, czyli unieważnienie umowy. Tym samym epoka bezkarności i rozpasania banksterów przechodzi do historii.

Banki w Polsce to doskonale wiedzą i na odszkodowania dla frankowiczów przygotowały miliardy (!) rezerw (więcej o tym przeczytasz poniżej).

Ale są to pieniądze wyłącznie dla tych, którzy odważyli się pójść do sądu.

Dla tych, którzy obawiają się procesu, banki przygotowały niedawno kolejny przekręt, czyli „ugody”.

Jeśli spłacasz kredyt CHF czyli kredyt pseudo-frankowy i jeszcze nie złożyłaś-łeś sprawy w sądzie, przeczytaj dlaczego ugoda z bankiem to strzał w kolano.

Zacznijmy jednak od ustalenia kilku podstawowych kwestii:

Po pierwsze – Banki NIE są instytucją zaufania publicznego

To jak działają w naszym świecie banki jest elementem bardzo starego systemu opartego na lichwie.

To, że banki uznawane są za instytucje zaufania publicznego jest wynikiem masowej hipnozy, która utrzymuje stary system w kupie (dosłownie i w przenośni).

Banki z założenia – kiedyś – taką instytucją być miały. Miały gwarantować ład i bezpieczeństwo finansowe.

To od dawien dawna nie jest prawdą.

Teraz jako prywatne biznesy, banki kreują pieniądz, kreują kryzysy finansowe, szantażują i trzymają w szachu państwa:

Kryzys finansowy roku 2007/2008 powstał dlatego, że nie udało nam się powstrzymać kreacji prywatnego kredytu i pieniądza przez prywatny system finansowy.

– Powiedział Adair Turner, przewodniczący Urzędu Obsługi Finansowej, członek Komitetu Polityki Finansowej Banku Anglii.

W systemie, który umożliwia tworzenie podaży pieniądza przez prywatne banki, kolejne kryzysy bankowe wydają się być nieuniknione.

źródło: Reforma monetarna. Lepszy system monetarny dla Islandii. Raport sporządzony przez Frosti Siguarjonssona na zlecenie premiera Islandii.

Po drugie – „Związek Banków Polskich” NIE jest Polski

Banki kłamią, manipulują, szkalują, stosują wszelkie chwyty poniżej pasa i – wbrew temu, co krzyczą – nie obchodzi ich nic poza interesem własnym.

Żądza pieniądza jest totalna. Wszystkie chwyty dozwolone.

Podam prosty przykład.

Banki utrzymują, że roszczenia frankowiczów spychają ich na skraj przepaści, a sprawiedliwe potraktowanie przez sądy skrajnie nieuczciwych umów kredytowych oznacza „upadek polskiej gospodarki”.

Żądają one przy tym systemowego i finansowego (!) wsparcia Państwa, „lobbują”, czyli przekupują „autorytety” prawne i finansowe, roszczą sobie pełne poparcie instytucji państwowych dla ich dalszego mataczenia.

Słynna jest ich niedawna odezwa do Prezesa NBP Adama Glapińskiego.

Banki mianowicie zażyczyły sobie, aby instytucje państwowe (np. szef NBP) zaczęły wywierać presję na niezawisłość polskich sądów, tak aby te zaczęły orzekać na korzyść sektora bankowego.

Wyjątkowo trafną odpowiedź NBP na ów liścik, znajdziesz tu:

https://businessinsider.com.pl/finanse/makroekonomia/frankowicze-prezes-nbp-o-odpowiedzialnosci-bankow-za-kredyty-walutowe/4cqk3lt

Niech Cię nie zwiedzie nazwa “Związek Banków Polskich” – większość banków komercyjnych nie ma polskiego kapitału, wszystkie zyski netto wypływają szeroką strugą za granicę, a ich nazwa celowo wprowadza w błąd.

To obce banki, drenujące polski rynek i Polaków i ich prawidłowa nazwa powinna brzmieć: „Związek Zagranicznych Banków w Polsce”.

Te właśnie „polskie” banki, krzycząc, że są na skraju bankructwa, które grozi upadkiem gospodarczym państwa, w trzech kwartałach 2019 roku wypracowały 7 MILIARDÓW ZYSKU NETTO.

Ponieważ to o 2 miliardy mniej, niż w roku ubiegłym, jest to powodem bankowej histerii.

“Zaledwie” 7 miliardów czystego zysku, który został zapewne w całości wyprowadzony z Polski:

Do października 6,68 mld zł zysku w bankach.

Sektor bankowy w Polsce osiągnął 6,68 mld złotych zysku netto w okresie od początku stycznia do końca października – wynika z danych opublikowanych przez Narodowy Bank Polski.

W samym październiku banki osiągnęły 760 mln złotych zysku netto.

źródło: https://businessinsider.com.pl/finanse/makroekonomia/gospodarka-wloch-porownanie-z-polska-pod-wzgledem-pkb-na-mieszkanca/fdeebfj

Jeżeli coś miałoby doprowadzić nasz kraj do zapaści, to właśnie mordercza chciwość banków.

Zostały zresztą dokonane szacunkowe obliczenia, które wskazują, ile kosztują Polaków kredyty pseudo-frankowe:

Wyliczeniem strat bezpośrednich poniesionych przez Polaków, wynikających z działań nieuczciwych banków, zajął się Narodowy Instytut Studiów Strategicznych i opublikował wynik swoich prac w dokumencie pt. “Negatywny wpływ pseudokredytów frankowych na wzrost gospodarczy i dochody budżetowe“.

Według szacunków Instytutu “Ubytek PKB z tytułu zaniechań legislacyjnych wobec banków udzielających kredyty pseudofrankowe, nie licząc spreadów, wynosi 21,97 mld zł co równa się stracie na poziomie 1,22% PKB.

Natomiast ubytek podatkowy budżetu państwa z tego tytułu wynosi 3,85 mld zł czyli równowartość np. 500+ również na pierwsze dziecko.”

źródło: https://www.bankowebezprawie.pl/nieuczciwe-banki-rujnuja-gospodarke/

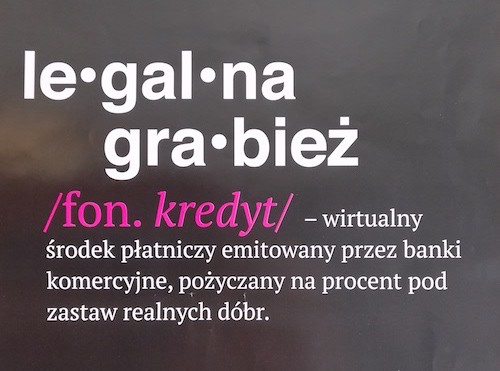

Po trzecie – Abuzywne klauzule indeksacyjne zawarte we wszystkich umowach CHF to przestępstwo z pełną premedytacją

Celem banków jest stale rosnący zysk netto.

Nie równowaga finansowa. Nie ochrona finansowa gospodarki i kont indywidualnych. I na pewno nie bujnie rozwijająca się gospodarka, która zapewnia bogactwo i bezpieczeństwo finansowe swym obywatelom.

To interesuje ich w najmniejszym stopniu, ponieważ to właśnie banki swego czasu stworzyły 40% lukę nabywczą, tak aby uzależnić od swej lichwy ludzi, biznesy, polityków i globalną ekonomię.

Hipoteczne umowy pseudo-frankowe (ponieważ franki widnieją tam tylko w nazwie, wszystkie transakcje finansowe odbywają się od samego początku do końca w złotówkach) zawierają szereg skandalicznych zapisów, ustaleń oraz tzw. abuzywnych klauzul indeksacyjnych.

Te umowy zostały – celowo i świadomie – tak skonstruowane, by wyniszczyć kredytobiorcę i utrzymywać go na krawędzi przetrwania.

Całe jego życie ma być (i jest) poświęcone spłacie, niespłacalnego, wciąż rosnącego kredytu.

To wpisane w umowy, toksyczne instrumenty finansowe – całkowicie abstrakcyjne, oparte na wirtualnych założeniach, nałożone jedne na drugie, nie mające oparcia w realnym pieniądzu.

Skąd wiem, że banki doskonale wiedziały, jak destrukcyjne i niemoralne są klauzule indeksacyjne, a mimo to wpisywały je w każdą umowę CHF w Polsce?

Z historii.

Otóż w latach 1980-tych takie same kredyty były masowo udzielane w Australii, Włoszech i Austrii.

Skończyło się to całkowitym krachem (bankructwa i drastyczne zubożenie) dla tysięcy kredytobiorców.

Wtedy jednakże sędziowie a priori zawierzali twierdzeniom banków, nie dopuszczali dowodów (!), nie czytali (!) dokumentów, nie chcieli poznać prawdy, pozostając pod wpływem hipnotycznego programu, że bank zawsze ma rację.

Jaki to ma związek z obecną sytuacją?

Ano taki, że globalna banksterka doskonale rozumiała istotę klauzul abuzywnych, znała rezultaty ich stosowania i z pełną premedytacją zastosowała je w Polsce 20 lat później, w celu osiągnięcia ekstremalnego zysku.

Po trupach do celu.

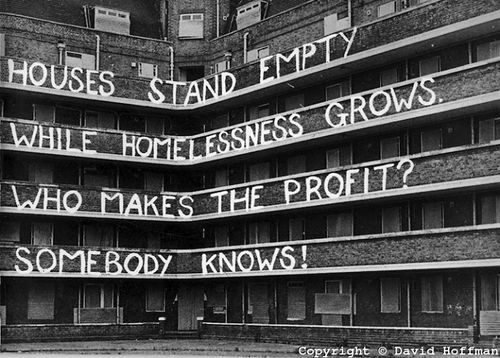

Domy stoją puste, a bezdomność wzrasta. Kto osiąga zyski? Wiadomo kto!

Po czwarte – Polskie sądy nie dają się oszukiwać bankom

Po słynnym wyroku TSUE (Trybunału Sprawiedliwości Unii Europejskiej) w sprawie Dziubak z 2019 r. atmosfera w polskich sądach uległa znacznej poprawie.

W tej chwili – dzięki TSUE właśnie – zdecydowana większość sądów pierwszej (i coraz częściej drugiej) instancji nie ma żadnych wątpliwości, że banki celowo umieściły w umowach pseudo-frankowych klauzule abuzywne, czyli zapisy podstępnie drenujące kredytobiorcę z ogromnych sum na poczet wszelkich nieuczciwych, niedozwolonych, niejasno sformułowany, zaszytych opłat dodatkowych.

Dla banków frankowy kredyt hipoteczny CHF już dawno przestał być kredytem, który składa się z kapitału i jasno wyliczonych od niego odsetek.

Jest obecnie nieustaloną, płynną, nieznaną nikomu kwotą, którą bank – dzięki klauzulom abuzywnym właśnie – ustala w trybie ciągłym dowolnie, bez zgody i wiedzy kredytobiorcy.

To klauzule abuzywne sprawiły, że pseudo-frankowy kredyt hipoteczny jest dla wielu niemal niespłacalny, gdyż jego docelowa kwota wciąż się powiększa i zmienia.

A dzieje się tak dlatego, że od nieustalonej finalnie kwoty pożyczki, spłacane są zmienne odsetki oraz cały szereg innych opłat.

Między innymi dzięki wyrokowi TSUE (oraz ogromnej pracy i zaangażowaniu stowarzyszenia SBB – Stop Bankowemu Bezprawiu oraz licznej grupy etycznych prawników) polscy sędziowie zrozumieli, że banki NIE stoją na straży ładu i bezpieczeństwa finansowego Polski.

Są to prywatne, cyniczne biznesy, które najzwyczajniej w świecie oszukują swoich klientów bez litości, opakowując swe “produkty” w przyjemne reklamy, pozytywne hasełka i kolorowe bannerki.

Poza tym 7 miliardów zysku netto za 3 kwartały mówi samo za siebie. Jeśli uczciwie potraktują swych klientów, krzywda im się nie stanie. Jedyne, co się wydarzy, to to, że zarobią mniej.

Polskie sądy wychodzą też z masowego programu lęku przed „autorytetem” banku oraz przekonania, że bank jest zawsze górą, zawsze jest silniejszy, zawsze ma rację i zawsze to jemu należy płacić – nigdy odwrotnie.

Dlatego też na ten moment statystyki z polskich sądów napawają otuchą i nadzieją.

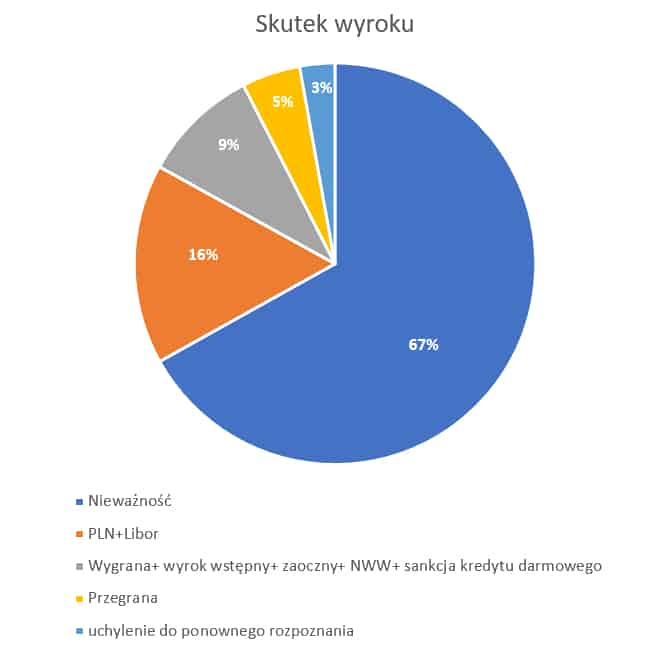

Według szacunków niezrównanego SBB, aż 90% wyroków rozpatrywanych jest na korzyść frankowiczów

(czytaj więcej: https://www.bankowebezprawie.pl/rok-po-wyroku-tsue/).

Z kolei inne źródło mówi aż o 95% pozytywnych wyroków.

Na jakiej podstawie tak twierdzą, skąd pochodzą ich wyliczenia, przeczytasz tu: https://strefainwestorow.pl/artykuly/analizy/20210121/kredyty-frank-szwajcarski

A w większości oznacza to sądowe potwierdzenie NIEWAŻNOŚCI umowy kredytowej – ze względu na zawarte w nich klauzule abuzywne.

To z kolei ma daleko idące – bardzo pozytywne dla kredytobiorcy – skutki prawne.

O tym, co w praktyce oznacza stwierdzenie nieważności umowy kredytowej, piszę dalej w tym tekście.

Jasna Polska – Samo Dobro w internecie 🙂

Po piąte – Banki masowo przegrywają w sądach i odkładają rezerwy na odszkodowania

Banki mają świadomość, że po wyroku TSUE uznanie ich jednoznacznie negatywnej i destrukcyjnej roli w kwestii kredytów pseudo-frankowych w polskich sądach wszystkich instancji to tylko kwestia czasu.

Oczywiście przedłużają to jak mogą, ale jednocześnie co chwila pojawiają się informacje o przygotowywaniu przez nie żelaznych rezerw finansowych na odszkodowania dla frankowiczów.

Udzielający masowo kredytów mBank odłożył aż 1,3 mld rezerw, PKO BP – 1 miliard, Millenium – pół miliarda, Santander – 375 mln itd, itp…

Tu znajdziesz pozostałe informacje:

https://forsal.pl/biznes/bankowosc/artykuly/8074342,polskie-banki-szykuja-sie-do-frankowego-armagedonu-odpisy-na-kredyty-frankowe-spory-sadowe.html

Powiesz – dużo!

Moim zdaniem – niekoniecznie.

Według szacunków SBB aż 90% frankowiczów zamiast iść do sądu i walczyć o wolność od toksycznej pułapki kredytu pseudo-frankowego, wciąż karnie płaci swoje raty i zaharowuje się, by swoim życiem spłacać stale rosnącą hipotekę.

To oni wypracowują co roku miliardowe zyski netto dla banków.

I to właśnie dla nich – dla tych, którzy nadal czują lęk przed bankiem i sądami, dla tych, którzy nie wierzą w możliwość wygranej, banki przygotowały „ugody”.

Po szóste – Ugoda z bankiem, to pisemna zgoda na dalsze wykorzystywanie

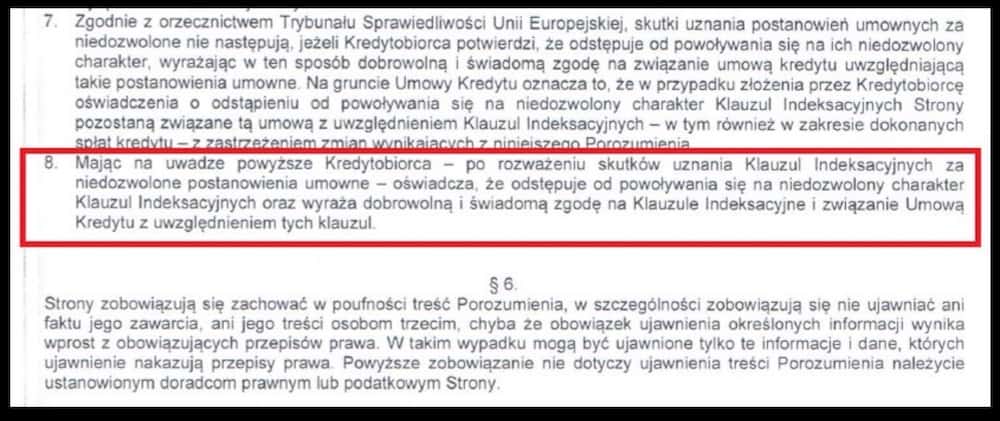

Gdy przeczytałam dzisiaj tekst ugody, którą przygotował bank Millenium opadły mi ręce.

Brzmi ona tak:

Par. 5, p. 8

… Kredytobiorca – po rozważeniu skutków uznania Klauzul Indeksacyjnych za niedozwolone postanowienia umowne – oświadcza, że odstępuje od powoływania się na niedozwolony charakter Klauzul Indeksacyjnych oraz wyraża dobrowolną i świadomą zgodę na Klauzule Indeksacyjne i związanie Umową Kredytu z uwzględnieniem tych klauzul.

Ugoda według Millenium. Bank wprost przyznaje, że zawarta w umowach klauzula indeksacyjna, jest niedozwolonym postanowieniem umownym.

To tak, jakby zgwałcona kobieta podpisała „ugodę”, iż wie, że została zgwałcona, bo gwałciciel miał na to ochotę, wiedział, co robi, chciał ją skrzywdzić i nie żałuje, a ona wyraża post-factum pełną zgodę na ten gwałt i obiecuje nie mieć już nigdy żadnych pretensji i roszczeń za jego obecne i przyszłe skutki.

Zawsze w takich chwilach zastanawiam się, co siedzi w głowach kupionych przez banki prawników, produkujących te pseudo-prawne zapisy.

Ale odpowiedź jest prosta – to wielki głód energii, czyli totalna żądza pieniądza i władzy.

Dodam, że podobno została zawarta pierwsza ugoda z PKO BP, a bank utajnił treść tej ugody. A zatem fakt jej zawarcia może być wątpliwy.

Po siódme – „Ugody” z bankami mają 2 proste cele i NIE jest to uczciwe rozliczenie z kredytobiorcą

Te pseudo-ugody to oczywiście podpucha dla naiwnych. Kto się na nie złapie, ten ma przechlapane, bank wystrychnie go na dudka po raz kolejny.

Ale.. główny powód ich powstania jest inny.

Otóż owe pseudo-ugody mają 2 bardzo proste cele.

Pierwszy, to przedawnienie roszczeń frankowiczów.

Czyli przedłużanie postępowania tak długo, jak się da i tym samym doprowadzenie do tego, że przynajmniej część prawnie przysługujących frankowiczom roszczeń przepadnie z powodu upływu terminów.

Drugi, to wywieranie presji na sądach.

Chodzi mianowicie o wywarcie (bardzo błędnego) wrażenia, że banki bardzo chcą się porozumieć, a nie pozwala im na to zła wola podstępnych i pazernych frankowiczów.

Powiem tak – sama mam kredyt frankowy i sprawa już się toczy.

Zanim jednak się to wydarzyło, wystosowałam prośbę do mego banku o ugodę (oczywiście nie taką, jaką zaproponował Millenium bank).

Bank nie raczył nawet stawić się na rozprawie ugodowej i wystosował jedynie pisemko, że nie widzi żadnej możliwości porozumienia się.

To było przed wyrokiem TSUE i lawiną przegranych.

Ciekawe, czy teraz też byliby tacy hardzi?

Czytaj, korzystaj ze wspaniałych ogłoszeń – Wydarzeń, Osób i Miejsc i ogłaszaj się sam-a! Bo to samo dobro w internecie 🙂

Po ósme – Bardzo Ważne! Czyli poznaj skutki NIEWAŻNOŚCI Umowy kredytowej!

Wyrok TSUE jest wiążący dla polskich sądów, gdyż – mówiąc najprościej – konsumenckie prawo unijne stoi „wyżej” od polskiego.

Do tego wyroku powinny zastosować się wszystkie bez wyjątku sądy w Polsce.

Tak się niestety jeszcze nie dzieje, wciąż, w zdecydowanej mniejszości, są tacy sędziowie, którzy orzekają na korzyść banków wbrew prawu, logice, moralności i zdrowemu rozsądkowi.

Te wyroki zostały zaskarżone przez SBB do Komisji Europejskiej ze względu na rażące naruszanie prawa.

(Bastiony pro-bankowego betonu znajdują się przede wszystkim we Wrocławiu i Gdańsku: https://www.bankowebezprawie.pl/rok-po-wyroku-tsue/)

Ale to na marginesie.

Wyrok TSUE w sprawie Dziubak oznacza, iż – ze względu m.in. na klauzule abuzywne (choć nie tylko na nie) – umowy pseudo-frankowe są nieważne.

I takie też zapadają wyroki:

źródło: https://strefainwestorow.pl/artykuly/analizy/20210121/kredyty-frank-szwajcarski

Nieważność umowy ma taki rezultat, że umowa kredytowa powinna wrócić do punktu zero (czyli uznaje się ją za niezawartą).

A zatem obie strony powinny zwrócić sobie nawzajem roszczenia (czyli pieniądze) i na tym zakończyć całą sprawę.

Przykład:

Załóżmy, że masz kredyt na 350 tysięcy, a spłaciłeś już 200 tysięcy.

Po stwierdzeniu nieważności umowy, powinieneś oddać bankowi tylko to, co pożyczyłeś, czyli 350 tysięcy (a nie milion, zylion, srylion – jak chciał do tej pory), a bank powinien zwrócić Tobie 200 tys.

Jeśli się tak szczęśliwie złożyło, że spłaciłaś już kredyt, to masz „pewne jak w banku”, że w wyniku klauzul abuzywnych bank zdążył cię okraść na wiele różnych sposobów i masz ogromną nadpłatę.

Wtedy oczywiście bank musi ją zwrócić i zostajesz z mieszkaniem oraz nadpłaconą przez siebie kwotą.

Wróćmy jednak do sytuacji, gdy kredyt nie jest w całości spłacony, gdyż w tym miejscu otwiera się nowa możliwość.

Wkrótce Sąd Najwyższy rozstrzygnie w uchwale, czy sądy niższych instancji powinny jednolicie stosować teorię salda, czy teorię dwóch kondykcji.

O co chodzi?

Teoria salda polega na tym, że potrąca się kwotę mniejszą od kwoty większej.

Czyli: jeśli spłaciłaś 200 tysięcy z 350 tys. kredytu, to – mimo nieważnej umowy – musisz dopłacić bankowi 150 tysięcy.

Oczywiście przy założeniu, że sąd uzna, że roszczenie banku nie uległo przedawnieniu.

(Proszę miej na uwadze, że – na potrzeby tego artykułu – mocno upraszczam. A to dlatego, że wyjaśnienie tego nie jest proste, gdyż nawarstwia się tu wiele innych skomplikowanych kwestii prawnych. Jeśli chcesz otrzymać całość rzetelnych informacji na ten temat, koniecznie zapytaj prawnika.)

Jednocześnie, w przestrzeni prawnej występuje także teoria dwóch kondykcji, która zakłada, że przy nieważności umowy, nie ma żadnych potrąceń.

Bank musi zwrócić Ci nieprzedawnione roszczenia (czyli wszystkie Twoje pieniądze w postaci rat, opłat i prowizji) – jeżeli o to wystąpisz w pozwie.

W takim przypadku, jeżeli bank będzie chciał od Ciebie jakieś pieniądze, będzie musiał Cię dodatkowo pozwać (lub ewentualnie podnieść zarzut potrącenia).

Wtedy Ty będziesz mogła bronić się zarzutem przedawnienia.

O co w nim chodzi?

W polskim prawie przedsiębiorcy i zwyczajni konsumenci traktowani są inaczej.

Roszczenia przedsiębiorcy przedawniają mu się po upływie 3 lat, a zwyczajnemu konsumentowi – dopiero po 10 latach.

Takie są przepisy i tak to działa w każdej innej sferze. Dlaczegóż zatem nie miałoby to dotyczyć również biznesów, jakimi są banki?

Powinno, prawda?

A to oznacza, że roszczenia banku (a zatem nasze umowne 350 tysięcy) przepadłyby mu po 3 latach po podpisaniu – jak wiadomo – nieważnej umowy.

A roszczenia konsumenta? – po latach 10.

Czyli: jeśli spłacasz swój kredyt od 15 lat, powinnaś po stwierdzeniu nieważności umowy otrzymać od banku zwrot swoich pieniędzy za ostatnie 10 lat (15-10 oznacza, że przepada ci 5 pierwszych lat spłaconych rat).

Bank z kolei nie powinien otrzymać od Ciebie ani grosza – gdyż jego prawem regulowane “3 lata” wygasły 12 lat wcześniej.

Rozumiesz już dlaczego banki przewlekają procesy? Przeciągają sprawy? Grają na zwłokę do niemożliwości?

Ponieważ zdają sobie sprawę z istnienia w polskim prawie teorii dwóch kondykcji.

Biorąc pod uwagę, że polskie sądy mogą zacząć ją wkrótce jednolicie stosować, banki chcą za wszelką cenę obniżyć kwotę zwrotu dla kredytobiorcy.

Teoria dwóch kondykcji oznacza nie tylko sprawiedliwe zastosowanie prawa, które obowiązuje wszystkich innych w całym prawie konsumenckim (dlaczego banki miałyby być traktowane ulgowo?).

Oznacza również wymierzenie moralnej sprawiedliwości.

Banki celowo i z pełną premedytacją skonstruowały umowy, mające wyniszczać płatnika.

Spowodowały w tym wiele tragedii – samobójstw, bankructw, biedy, rozwodów, depresji, chorób.

Moim zdaniem, powinny ponieść karę w postaci takiego właśnie zadośćuczynienia moralnego.

Banki powinny dotkliwie odczuć, że za przestępstwo ponosi się karę.

Gdyż każdy inny przedsiębiorca na ich miejscu, natychmiast poszedłby do więzienia.

Na koniec – System finansowy już upadł, a pieprzenie banków nie ma tu nic do rzeczy

Dopóki banki mogły bezkarnie drenować z każdego grosza, dopóty nie interesowały ich żadne uczciwe, wynikające z prostej, ludzkiej moralności, działania.

Teraz, gdy grunt pod nogami im się zapada, zaczynają odgrywać rolę wielkich pokrzywdzonych, niesprawiedliwie potraktowanych oraz pragnących zgody.

Jednocześnie świat, w którym banki są traktowane na równi ze wszystkimi innymi, jest jak najbardziej możliwy i wykonalny.

Udowodniła to Islandia, która po kryzysie w 2008 wymierzyła sprawiedliwość banksterom, czyli doprowadziła do upadku trzech największych banków i przeprowadziła procesy o nadużycia

Straszyli ich wtedy upadłością państwa, rozpadem systemu, końcem świata…

Tymczasem NIC się nie wydarzyło.

Państwo zabezpieczyło depozyty, gospodarka się nawet nie zachwiała, a przedstawiciele największych instytucji bankowych poszli siedzieć.

Dokładny raport z tego, co działo się wtedy w Islandii, znajdziesz tu: Reforma monetarna. Lepszy system monetarny dla Islandii. Raport sporządzony przez Frosti Siguarjonssona na zlecenie premiera Islandii.

System finansowy już dawno upadł.

Jego całkowity krach mogliśmy zaobserwować na własne oczy w 2008 roku. Teraz kręci się wyłącznie na zasadzie koła zamachowego, które wytraca swój pęd.

Część banków upadnie, część będzie musiała zrewidować swoje funkcjonowanie, a cała zmiana odbędzie się w miarę na miękko, ze względu na pojawienie się kryptowalut i pieniądza alternatywnego.

Dlatego nie podpisuj umowy z bankiem.

Idź do sądu.

Masz ogromne – i z każdym miesiącem coraz większe – szanse na wygraną.

Ulżyj swemu losowi. Wyzwól się z pułapki kredytu.

Zacznij żyć dla siebie i ludzi, a nie dla banku i jego śmierdzącego przemocą i chciwością kredytu.

Aho!

Nie wiesz od czego zacząć?

Mnóstwo informacji w sieci? Mnóstwo ofert prawników – różniących się od siebie ceną i zakresem usług?

Spokojnie – przeczytaj te teksty, pozwolą Ci się wgryźć w temat i mniej więcej zrozumieć, o co w tym chodzi:

-

Wszystko co musisz wiedzieć, by wygrać z bankiem – Pakiet startowy frankowicza, czyli jak uwolnić się od kredytu CHF

-

WBK, czyli mój Wielki Banksterski Kredyt hipoteczny i co z nim zrobiłam

Jeżeli po lekturze tego tekstu masz wątpliwości lub pytania, możesz skontaktować się z kancelarią, z której pomocy ja korzystam – kancelarii prawnej Biały Lew.

Pomóż Jasnej Polsce, by powstawały kolejne!

Zostań naszym Patronem!Zrób szybki przelew!Wspieraj nas kupując dla siebie!

Zerknij tutaj lub sprawdź wszystkie aktualne ogłoszenia w: Wydarzenia & Osoby & Miejsca

PRZEZ ŻYCIE – DO ŻYCIA 🔥 Przestrzeń Świętego Ognia Życia

Cała Polska | ZOOM222 PLN

Szczegóły cenowe

💛 222 zł – udział w wydarzeniu (3 spotkania + Przestrzeń Błogosławieństwa + Dostęp do nagrań)

❤️🔥 333 zł – udział + indywidualny odczyt Wyroczni Ognia Życia

07.05.2025

Uzdrowienie poprzez zmianę nastawienia (Attitudinal Healing)

Cała Polska | Spotkania online100 PLN

Szczegóły cenowe

Cena sugerowana za cykl 6 spotkań to 100 zł natomiast jeśli jest ona przeszkodą, napisz do mnie. W formularzu zapisów dostaniesz link do wpłaty całek kwoty na rzecz Attitudinal Healing International.

Wydarzenie odbywa się cykliczne co tydzień

Zaufaj Swojej Intuicji – Warsztat

mazowieckie | Czarna2888 PLN

Szczegóły cenowe

Zapisy na wyjazd prowadzimy w trzech turach.

Cena wyjazdu do 14.04 to: 2888zł

Cena wyjazdu od 15.04 do 20.05 to: 3333zł

Cena wyjazdu od 21.05 to: 3777zł

04.06.2025

Majówka – Sztuka Bycia Sobą – relacje – związki – ja – inni – świat – natura

podlaskie | Łapicze2360 PLN

Szczegóły cenowe

cena zawiera koszt warsztatów, noclegów i wyżywienia

01.05.2025

Odkryj swój prawdziwy cel w życiu – dusza – karma – reinkarnacja

warmińsko-mazurskie | Lipowo1480 PLN

Szczegóły cenowe

1480 zł przy wpłacie zaliczki do 23 kwietnia 2025 po tej dacie cena wzrasta o 200 zł

plus koszty pobytu – nocleg i wyżywienie : 2040 zł – 6 noclegów, pyszne wegetariańskie posiłki 3x dziennie

20.07.2025

Szamański warsztat “Śmierć i Odrodzenie”

dolnośląskie | Nowa Morawa1990 PLN

Szczegóły cenowe

Koszt: 1990 zł PLN os. / 1890 zł PLN za os w parze + koszty pobytu 210 PLN – 280 PLN osoba za dobę (nocleg i wyżywienie)

UWAGA: Przy wpłacie zaliczki 390 zł PLN – miesiąc przed warsztatem otrzymujesz 100 PLN zniżki!

17.05.2025

Szkoła Tantry – 2-letnia Formacja Psychodynamiki Relacji i Komunikacja Ciała

dolnośląskie | Nowa Morawa1990 PLN

Szczegóły cenowe

Koszt: 1990 PLN os. / 1890 PLN za os. w parze + koszty pobytu 210 PLN – 280 PLN osoba za dobę (nocleg i wyżywienie)

UWAGA: Przy wpłacie zaliczki 390 PLN – miesiąc przed warsztatem otrzymujesz 100 PLN zniżki!

05.04.2025

Źródło ilustracji w tekście: Internet (gł. Pinterest, Unsplash, Pixabay), chyba, że podano inaczej.

Liczba odwiedzin: 2653