RA - Jasna Polska |

07.03.2020

Wszystko co musisz wiedzieć, by wygrać z bankiem – Pakiet startowy frankowicza, czyli jak uwolnić się od kredytu CHF

Ilość informacji o kredytach pseudo frankowych, co z nimi robić, jak radzić sobie z absurdalnym zadłużeniem wielokroć przekraczającym wartość mieszkania i zaciągniętej pożyczki jest w internecie ogromna.

Odpowiadając na Wasze prośby i pytania, przygotowaliśmy kompendium wiedzy.

Pakiet startowy dla osób, które nie mają już siły spłacać długu, a który mimo regularnych spłat wciąż rośnie.

Dla osób, które próbują odnaleźć się w gąszczu informacji, naganiaczy, niezrozumiałych informacji.

Dla osób, które chcą podjąć decyzję, czy pozywać bank, czy nie i potrzebują oprzeć się na czymś wiarygodnym, sprawdzonym, stabilnym.

Poniższy poradnik frankowicza, pozwoli Ci zrozumieć, co się dzieje obecnie w polskich realiach w związku z kredytami pseudo frankowymi i uporządkować tą wiedzę na tyle, by podjąć decyzję – czy spłacać dalej niespłacalny w jednym pokoleniu dług, czy może pozwać bank.

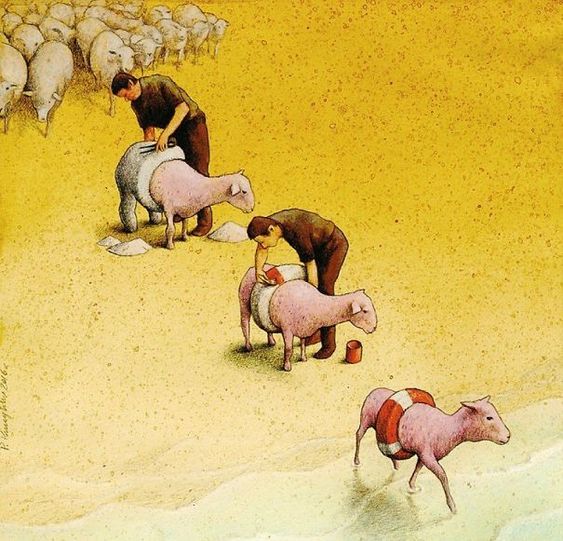

Tak zwane “strzyżenie owiec” – termin jak najbardziej żywy w nieoficjalnej nomenklaturze światowej finansjery. Właśnie to robią Polakom banki – rzekome instytucje “zaufania publicznego”.

Dowiedz się, jakie jest ryzyko – W polskich sądach idzie ku lepszemu!!!

Od kilku lat obserwujemy rozkręcającą się batalię w polskich sądach – frankowicze versus banki.

I bardzo dobrą wiadomością jest to, że powoli zarysowuje się trend orzekania na korzyść frankowiczów.

Jeszcze do niedawna sędziowie byli tak samo ogłupieni i przestraszeni jak reszta społeczeństwa. Na szczęście to się zmieniło.

Sędziowie zaczynają coraz lepiej rozumieć niesamowicie skomplikowaną i perfidną materię umów kredytowych. A to wcale nie jest proste!

Analizy lingwistyczne wskazują, że pseudo frankowe umowy kredytowe NIE były zrozumiałe w momencie ich zawierania dla osób z wyższym wykształceniem ekonomicznym, czy prawniczym. Potwierdza to fakt, że wiele tych umów zostało podpisanych onegdaj przez prawników i sędziów.

Podnoszącą na duchu analizę wyroków w polskich sądach, przygotowała Kancelaria Radców Prawnych Biały Lew z Trójmiasta.

Z tego tekstu dowiesz się, jak zmienia się linia orzecznicza polskich sądów – na korzyść frankowiczów oczywiście: Słońce świeci coraz mocniej nad tzw. frankowiczami – czyli nieważne pseudo umowy kredytu CHF.

Wszystko co musisz wiedzieć o kredytach pseudo frankowych, by wygrać z bankiem

Szacuje się, że w Polsce około 500-700 000 ludzi ma pseudo-frankowy kredyt hipoteczny. To potężna grupa, która w wyniku bardzo przemyślanej manipulacji kursami walut i ich oprocentowaniem, została oszukana i przekonana, by wziąć kredyt pseudo-frankowy i obecnie stanowi grupę współczesnych niewolników bez precedensu.

Bez względu na to, ile lat spłacają kredyt, on wciąż rośnie a data jego spłaty wciąż i wciąż się oddala.

Jakiś czas temu banki przebąkiwały coś o stworzeniu kredytów pokoleniowych. W pewnym sensie to się już udało. Kredyty pseudo frankowe można spłacać całe życie, umrzeć i przekazać obciążoną hipotekę swoim dzieciom. Obciążoną na kwotę-niespodziankę, bo ona wciąż morfuje i wciąż… rośnie.

W internecie znajduje się obecnie chaotyczny ocean informacji dotyczący tego, czym w istocie są kredyty pseudo-frankowe, przeróżnych strategii obieranych przez kancelarie w toczonych pozwach, wszelkich porad, filmików, tekstów, postów…

Wyciągnęliśmy dla Ciebie w tym tekście creme de la creme – to co najpotrzebniejsze, by odnaleźć się w tej niezwykle skomplikowanej, trudnej tematyce i zacząć działać samodzielnie.

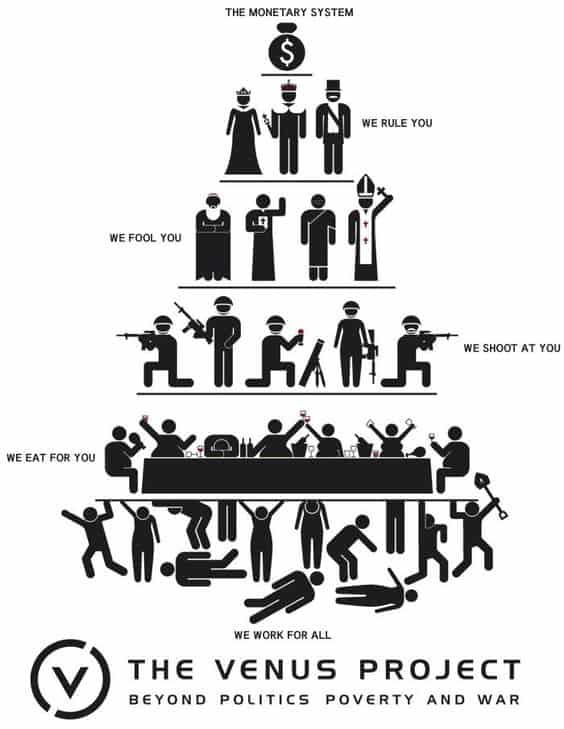

Obecny system

Czym są kredyty pseudo frankowe, poznaj skalę oszustw zaszytych w umowie kredytowej

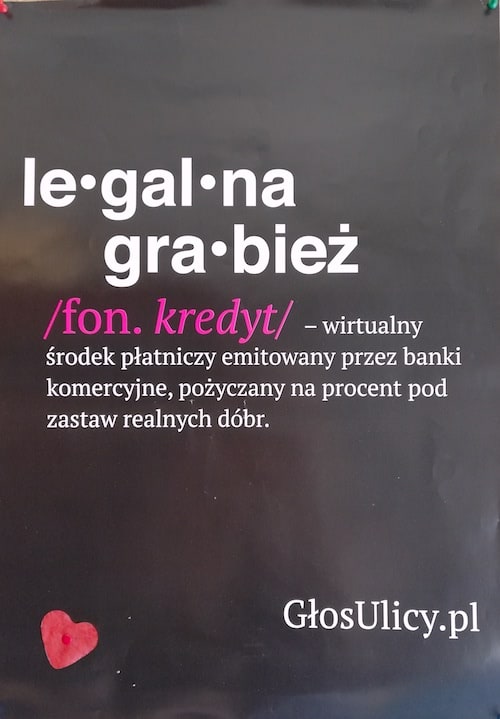

Kredyt pseudo frankowy to spekulacyjny produkt bankowy wypchany toksycznymi instrumentami finansowymi. To kredyt, który nigdy nie miał nic wspólnego z walutą CHF, narzucał za to szereg zaszytych dodatkowych opłat, całość określając dla zmyłki „kredytem mieszkaniowym”.

Banki nie świadczą normalnych usług dla ludności, lecz toczą strategiczne, skomplikowane gry, które wnikają w tkankę gospodarek państw i toczą je jak rak. Wyprowadzają z krajów ogromne pieniądze oraz pozbawiają wolności i życia zwykłych ludzi.

Umowy dotyczące kredytów hipotecznych nie są normalnymi umowami.

To także gry.

Prowadzone na kompletnie nierównych zasadach. Gry zaprojektowane w taki sposób, by już z góry, w podpisanym kontrakcie zawarte były zapisy, które nie dają drugiej stronie żadnych szans.

Na czym to wszystko mniej więcej polega, jakie opłaty, złodziejstwa na jaką skalę, niewidoczne dla konsumentów, wychodzą po dogłębnej analizie na światło dzienne, wymieniam tutaj:

WBK, czyli mój Wielki Banksterski Kredyt hipoteczny – jakie gry toczy z nami bankowa mafia – cz.2

Możesz także obejrzeć 4 części filmiku zamieszczonego przez jakichś frankowiczów na YT, pt. Przekręt na “FRANKA”:

Bankowy troll zdradza, jak banki manipulują społeczeństwem, kłamią i generują strach

Bank jest w zamyśle instytucją zaufania publicznego. Oznacza to, że tak też go podświadomie traktujemy – jako instytucję, której można ufać, która jest bezpieczna i uczciwa.

I na tym polega główny przekręt.

– Banki na podstawie programu “zaufania”, który wgrały zwykłym ludziom dawno temu, mogą bezkarnie kraść, grabić, niszczyć i odzierać ze skóry. Owce same idą na rzeź, wierząc, że czeka je bezpieczeństwo i ochrona.

Chcesz zrozumieć na czym polega bankowa manipulacja?

Do czego dopuszczają się się banki?

Jakie granice przekraczają te rzekome „instytucje zaufania”

Jak żerują na strachu, niewiedzy, ludzkich emocjach?

Na stronie https://bylambankowymtrolem.wordpress.com/ Monika opisuje swoją prawdziwą historię pracy na stanowisku bankowego trolla.

Oto jakie zadania otrzymywała od banku (w cytatach zachowuję pisownię oryginalną):

Troll to taki wyrobnik, co umieszcza opinie i komentarze na internetowych forach i produkuje lajki lub nie-lajki. Jak uda się wyprowadzić w maliny dużą liczbę głuptasów to można wpłynąć na decyzje osób całkiem niegłupich i wpływowych.

[Uczyliśmy się] Jak zmieniać adresy IP i mylić portale mediów co do swojej tożsamości oraz stosować specjalny program muszla. Jest to potrzebne po to, aby mnożyć lajki dla wybranych wypowiedzi na stronie i aby umieszczać posty pod różnymi nickami

Promować mieliśmy interes banków i dwóch instytucji państwowych, których zadaniem jest dopilnowanie, aby banki i ich zarządy miały się jak najlepiej. Jak coś o nich jest krytycznego na forum – klikasz “nie-lajk”, a jak coś pozytywnego to lajkujesz i lajki pomnażasz. Grupą, którą mięliśmy osłabić, to kredytobiorcy walutowi, a przede wszystkim frankowi.

Działania troli są obliczone na “pobudzenie” obfitych pokładów zawiści, poczucia krzywdy i nieżyczliwości wobec innych, które spoczywają w charakterach wielu naszych rodaków. Tacy “pobudzeni” przejmują trolowe “ prawdy” i wyrażenia i zaczynają sami je rozpowszechniać – i rusza lawina hejterstwa.

Uwolnij się od kredytu pseudo frankowego i zacznij żyć

Jaki treści konkretnie miał wpuszczać w internet troll?

1. Po pierwsze – podjudzanie i wywoływanie nienawiści do frankowiczów. Żerowanie na zawiściach. Na strachu.

Chodzi o podzielenie Polaków – zgodnie z zasadą dziel i rządź. Od wieków zewnętrzne siły zainteresowane zniszczeniem Polski robią to polskimi rękami. Jesteśmy nieustannie dzieleni, konfliktowani, napuszczani na siebie nawzajem, prowokowani. Dlaczego? – ponieważ takim narodem manipuluje się bez trudu. Taki kraj okrada się najłatwiej. Sami dajemy się wpuszczać w tą grę.

2. Po drugie, podtrzymywanie kłamstw dotyczących funkcjonowania systemu finansowego.

Wszystko jest ok, wszystko jest w granicach błędu, to tylko chwilowe wahania, spłacaj spokojnie, wszystko się ułoży, wróci do normy i za 30 lat pogratulujesz sobie, że nie poszedłeś do sądu.

3. Po trzecie, podtrzymywanie kłamstwa, że nie da się wygrać z systemem.

Trzeba spłacać, gdyż zaciągnięcie kredytu jest sytuacją całkowicie patową. Jeśli nie dorwie Cię bank, lub komornik, to dorwie cię gangster. Zadaniem trolla jest:

„zestrzeliwać” każdą propozycję rozwiązania kryzysu długów pseudo-hipotecznych w skali kraju lub w skali indywidualnej. Tutaj trol musi się wykazać inteligencją, ponieważ trudno przewidzieć rozwiązania, które mogą się pojawiać. Dlatego stawka [zapłata dla trolla] za interwencje w tym temacie jest potrójna.

Tak wygląda bankowy troll. Jeden już zawitał na tego bloga – jego adres mailowy składał się z 3 liter alfabetu i 3 cyfr @gmail.com. Zapewne ma kilkanaście (dziesiąt) takich kombinacji i wszędzie wypisuje to samo g…, na które nabiera się mnóstwo osób.

4. Po czwarte, stwarzanie iluzji, że większość ludzi pragnie utrzymać ten chory system.

Frankowicze chcą „w spokoju” spłacać kredyt w opozycji do zdziczałych pieniaczy, idących do sądów, a złotówkowicze oczekują od banków “wymierzenia sprawiedliwości” (sic!).

W tym celu trolle miały wysyłać do banków maile, podszywając się pod złotówkowiczów i wysuwając takie właśnie żądania, czyli ani kroku w tył w kwestii frankowej – niech zdechną, a niech dalej płacą.

5. Po piąte, straszenie, że „zwrot pieniędzy” ukradzionych przez banki kredytobiorcom zniszczy polską gospodarkę.

Co by się stało naprawdę? Zaprzestanie zdzierania żywcem skóry z 500-700 000 Polaków zmniejszy wyłącznie horrendalne zyski banków. Z x miliardów spadnie do y miliardów lub milionów. Straszne, co? Jest się czego bać!!!

Przede wszystkim, rezygnacja banków z tej części zysków nie oznacza, że one natychmiast wyciągają kasę z sejfu i wypłacają. Tu chodzi o przyszłe zyski z przyszłych spłat kredytowych, czyli te zyski, które jeszcze te banki nie odniosły. – te przyszłe spłaty kredytowe byłyby po prostu niższe. Poza tym, jeżeli ktoś uważa, że zyski otrzymywane ze spekulacyjnego produktu, z nieuczciwej sprzedaży pseudo-kredytu hipotecznego, są niezbędne dla zdrowia sektora bankowego, to o jakim zdrowiu tego sektora mówi?

To rozumowanie jest tak absurdalne, jak uzasadnianie, że Mozambik musi pozostać kolonią portugalską, bo w przeciwnym razie Portugalia popadnie w tarapaty finansowe.

Według banków półtora miliona (liczę z rodzinami), oszukanych ludzi, ma pozostać niewolnikami banków przez dziesięciolecia po to, aby te banki miały zyski niezbędne rzekomo dla ich „zdrowia”.

6. Po szóste, żerowanie na najniższych instynktach i niszczenie więzi społecznych, obniżanie wibracji jak i gdzie się tylko da

Trik polega na tym, że interwencje trolli “zapładniają” pożytecznych idiotów, trafiając w ich podskórne pokłady zawiści, nieżyczliwości, niechęci do innych i kompleksów.

I te przygłupy, którym w głowach pomerdały trole, powielają trolowe interwencje jako swoje. W rezultacie taka udana kampania trolowa może wyzwolić lawinę naśladowców trolli i ze względu na swoją masowość staje się bardzo efektywna.

Jak uwolnić się od kredytu pseudo frankowego

Tutaj znajdziesz 2 bardzo proste, przydatne instrukcje.

Krok po kroku, co zrobić, by wreszcie uwolnić się od tego pasożyta, jakim jest kredyt pseudo frankowy i zacząć żyć:

1. Jak uwolnić się od kredytu frankowego

2. Instrukcja pozywania banku

Ogłoś się i korzystaj z Jasnej Polski – po to ją zrobiliśmy 🙂

Jeśli posiadasz kredyt złotówkowy…

Jeśli posiadasz kredyt złotówkowy i zacierasz ręce z uciechy i satysfakcji, odsyłam Cię raz jeszcze do uważnej lektury Bankowego Trolla https://bylambankowymtrolem.wordpress.com/

Jeśli ogromna rzesza Polaków wypruwa sobie żyły (traci rodziny, zdrowie, życie – znane są przypadki samobójstw frankowiczów) spłacając niespłacalny kredyt, to wiedz, że to odbija się także na Tobie.

Jesteśmy systemem naczyń połączonych. Ludzie, którzy wydają każdą złotówkę (a nie franka, bo w kredytach pseudo frankowych NIGDY nie było żadnych walut! I to jest największe oszustwo) na spłatę, nie konsumują innych dóbr. Nie kupują, czyli nie wpuszczają pieniędzy w obieg polskiej gospodarki.

Zamiast tego wysyłają je do gadzich zarządów zagranicznych banków. Nie dają Ci zarobić. Następuje stopniowe lecz konsekwentne osłabienie gospodarki. Tracisz Ty, tracą wszyscy pozostali, traci Państwo Polskie.

Złotówka spada, bo jedyny pomysł obecnych (2015) rządzących na polską gospodarkę to tania siła robocza, a drogą do tego są niskie płace i słabnąca złotówka.

Słaba złotówka zubaża wszystkich, nie tylko frankowców.

I prawdą jest, że Polska biednieje także dlatego, bo jeden milion ludzi jest dojony przez banki zamiast zwiększać wewnętrzny popyt na usługi i towary. Rząd, który na to pozwala nie ma kwalifikacji moralnych ani profesjonalnych do rządzenia.

Jeśli posiadasz kredyt złotówkowy i boisz się, że frankowicze zniszczą system finansowy, spowodują upadek banków, a co za tym idzie upadek polskiej gospodarki, to wiedz, że dałeś się nabrać na bankową propagandę.

Zagraniczne banki to pasożyt absolutny. Wszystkie zyski wypływają szeroką rzeką z Polski, na miejscu zostają tylko ochłapy.

Zamiast tego wyobraź sobie polskie kasy komunalne (które są odpowiednikiem banków lokalnych), z których zysk idzie na gminy – na przedszkola, na parki, na drogi, na wsparcie drobnej przedsiębiorczości, na wszystko czego potrzebują Polacy, a co jest nam bez przerwy racjonowane w mikro ilościach. Bo nasze pieniądze, które powinny zostać w Polsce, zgarnia ktoś inny.

Tak traktują nas banki (rys. Banksy)

A poza tym poczytaj sobie o Islandii. To kraj, który nie chronił bankierów po kryzysie w 2008 roku. Wielu z nich trafiło tam do więzienia za przekręty i machlojki finansowe.

Zagraniczne banki odgrażały się, że bez nich Islandia upadnie, straszyły swym odejściem. Gdy ta się nie ugięła, co się okazało? Banki początkowo musiały się przeorganizować, ale kraj wcale nie zbankrutował, jak oczywiście straszono Islandczyków.

(Niestety nacisk globalnego systemu finansowego był tak silny, że banki odbudowały się tam i działają na poprzednich zasadach)

Gdyby zagraniczne banki odeszły z Polski, moglibyśmy wreszcie odetchnąć z ulgą i poczuć się trochę bardziej suwerenni.

Tyle, że to się nigdy nie wydarzy. Na przykładzie Islandii wiemy na pewno, że te hieny zostaną w Polsce za każde pieniądze. A więc możesz się już przestać bać “szkody wyrządzonej bankom przez polskich obywateli”.

Nawet dużo mniejszy zysk w 37 milionowym kraju w sercu Europy wciąż jest zyskiem ogromnym. Jeśli nie zdecydują się nas okraść ostatecznie (co oznacza pozorne bankructwo i wycofanie się z rynku), będą zmuszeni przestać okradać nas na niespotykaną skalę (czyli tak jak do tej pory).

Więc nie dawaj się nabrać. Oni chcą Twego strachu. To dzięki niemu tak świetnie prosperują.

Jak pisze były bankowy troll:

Sam zwrot kasy oszukanym kredytobiorcom walutowym oznaczałby dla banków zmniejszenie kilkuletnich zysków o 30 – 40 miliardów złotych. A dodatkowo państwo miałoby prawo ukarać banki za te machlojki i w ten sposób wzbogacić budżet państwa o 5 – 10 mld złotych. Ochrona przed tak dużym uszczerbkiem w zyskach banków uzasadnia wydatki w granicach kilku miliardów złotych na „ochronę”, czyli PR [w tym trolli] i wpływy. Za takie sumy można kupić dużo i wielu.

W obecnej grupie trzymającej władzę [artykuł z 2015, choć to nie ma aż tak wielkiego znaczenia], przewagę mają, jak to ich określił facet w garniturze co wizytował szkolenie, kolesie, czyli wykolejeni niekompetentni neoliberałowie, kierujący się zasadą „zarób i daj zarobić innym”, ale niestety nie potrafiący tego zrobić inaczej, niż kosztem 95% społeczeństwa.

To oni stanowią lobby pro-bankowe, pro-deweloperskie, pro-prywatyzacyjne i pro- innych pijawek na społeczeństwie. To kolesie blokują od lat ustawę o ochronie osób sygnalizujących o korupcji – bo to by ich i ich klientelę zbyt by narażało na zdemaskowanie i kompromitację.

W Polsce władze nie chcą się dowiedzieć. W Polsce kolesie chronią banki – mogą, bo pracują w rządzie i w zarządach banków, siedzą w Sejmie, mają wpływy w mediach, itp.

Dlatego powtórzę raz jeszcze:

Banki chcą Twego strachu. To dzięki niemu tak świetnie prosperują.

Gdyby 500 000 ludzi w tej chwili poszło do sądu, byłoby pozamiatane, a rząd Polski musiałby z kopyta zreformować istniejący system finansowy. Polska oczywiście by nie zbankrutowała, bo pół miliona ludzi o stałych dochodach (a w zasadzie półtora – licząc z rodzinami) nagle miałoby pieniądze i mieszkania.

To wszystko i tak jest kwestią czasu.

Obecny system finansowy oparty na gadziej, nieludzkiej, bezwzględnej chciwości upadnie.

Banki już się zwijają lub popadają w duże kłopoty finansowe (cassus GetIn Banku), wyprzedają, dokonują fuzji, kupują się wzajemnie, ale – uwaga – BEZ pakietu kredytów frankowych.

Dlaczego? Bo wiedzą, że wkrótce zaczną masowo przegrywać w sądach (co zresztą powoli się rozpoczyna – odsyłam do omówienia ostatnich wyroków na korzyść frankowiczów).

Pytanie, jak długo jeszcze TY będziesz znosił-a bycie niewolnikiem?

„W Polsce kredytobiorca nie ma opcji uwolnienia się od kredytu przez „oddanie kluczy”. Tak jest w każdym cywilizowanym kraju, gdzie ryzyko spadku cen nieruchomości i ryzyko kursowe są dzielone pomiędzy bankiem i kredytobiorcę. Wszędzie tak jest, ale nie w bantustanach.”

Pamiętaj: Banki chcą Twego strachu. To dzięki niemu tak świetnie prosperują.

Można z nimi wygrać. To się już dzieje.

Aho

Pomóż Jasnej Polsce, by powstawały kolejne!

Zostań naszym Patronem!Zrób szybki przelew!Wspieraj nas kupując dla siebie!

Źródło ilustracji w tekście: Internet (gł. Pinterest, Unsplash, Pixabay), chyba, że podano inaczej.

Liczba odwiedzin: 3573